Esimerkiksi Argan incin pörssikurssin kehitys tänä vuonna näyttää tältä:

|

| Kuva. Yhdysvaltalaisen Argan incin (AGX) pörssikurssi 1.1.-16.11.2018 sekä yhtiön tulosjulkistukset ja lehdistötiedotteet. |

Yhtiön tulos- ja lehdistötiedotteet on merkitty kaavioon pystyviivoilla. Tiedotteet tarjoavat sijoittajille tietoa liiketoiminnan kehityksestä. Argan julkaisee lehdistötiedotteita hyvin harvakseen, minkä vuoksi ne melkein aina sisältävät oikeasti merkityksellistä tietoa.

Äkkiseltään näyttäisi, että pörssikurssi on heilahtanut jokaisen tiedotteen kohdalla, mikä tuntuu loogiselta, sillä sijoittajat saavat tiedotteessa uutta tietoa yrityksen liiketoiminnan tilanteesta.

Mutta entä pörssikurssin heilunta tiedotteiden välissä? Lokakuussa pörssikurssi heilui melkoisesti, vaikka yhtiö ei julkaissut uutta tietoa.

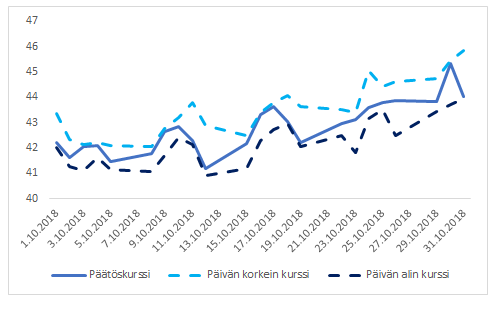

|

| Kuva. Yhdysvaltalaisen Argan incin (AGX) päätöskurssi, pörssipäivän korkein sekä alin kurssi 1.10. – 31.10.2018. |

Makrotalouden kehitys vaikuttaa Arganin arvoon. Esimerkiksi korkotason nousun pitäisi korottaa sijoittajien tuottovaatimusta ja siten laskea Arganin arvoa. Arganin kilpailijoitten tulokset ja tiedotteet vaikuttavat arvioihin yhtiön tulevaisuudennäkymistä. Mutta miksi kurssi sahaa edestakaisin? Kaiken lisäksi samankaltaista heiluntaa esiintyy myös yksittäisten pörssipäivien aikana. Monena lokakuun pörssipäivänä päivän alimman ja korkeimman kurssin ero on melkoinen.

Mitä merkitystä pörssikurssin liikkeillä on?

Arvosijoitusguru Benjamin Grahamin mukaan pörssikurssin heilunnalla ei ole mitään merkitystä, sillä yhtiön liiketoiminnan kehitys ratkaisee. Graham luonnehtii markkinoiden toimintaa kuvitteellisella Herra Markkinalla, joka antaa päivästä toiseen hintatarjouksia. Järkevä sijoittaja määrittää liiketoiminnan perusteella yhtiölle todellisen arvon. Todellisen arvon tunteva tietää, milloin Herra Markkinan tarjoama hinta on hyvä.

Momenttisijoittajalle ja teknistä analyysiä harjoittavalle pörssikurssi ratkaisee. Yhtiön liiketoiminnalla ei ole mitään merkitystä. Momenttisijoittaja etsii kursseista trendejä ja pyrkii ratsastamaan niillä. Teknisellä analyysillä pyritään tunnistamaan pörssikursseista tilanteita, jotka ennakoivat nousua tai laskua.

Tehokkaan markkinan hypoteesin ja siihen liittyvän satunnaiskulun teorian mukaan pörssikurssin heilunnalla ei ole mitään merkitystä, eikä myöskään yrityksen liiketoiminnalla. Kaikki yhtiön arvoon vaikuttava julkinen tieto siirtyy pörssikursseihin välittömästi. Osakemarkkinoiden hinnoittelu on niin tehokasta, ettei sijoittaja pysty toistuvasti päihittämään markkinoiden tuottoa.

Pitäisikö pörssikurssin heilunnasta huolestua?

On syytä huolestua, jos oma sijoitustoiminta huolestuttaa jatkuvasti. Sijoittaa pitäisi järjellä. Huolestuminen on tunne. Tunteelliset päätökset ovat melkein aina virheellisiä. Tunteiden jyllätessä järkevien päätösten tekeminen vaikeutuu ja sijoitusstrategia kaatuu siihen, ettei sitä pysty toteuttamaan.

Sijoitussalkun heiluntaa saa loivennettua siirtämällä rahaa suorista sijoituksista indeksirahastoihin. Etenkin alle paristakymmenestä osakkeesta koostuvan salkun arvo heiluu tyypillisesti paljon enemmän kuin laajasti hajautettu indeksi.

Salkun heiluntaa saa loivennettua myös sijoittamalla osan rahasta korkoihin. Tällä hetkellä kuitenkin korkean luottoluokituksen lainat Euroalueella tarjoavat tyypillisesti inflaatiota alempaa korkoa. Kun korot Euroopassakin alkavat nousta, laskevat korkorahastojen arvot.

Mitä merkitystä tällä on sijoittajalle?

Pörssikurssin liikkeiden merkityksestä ei ole yksimielisyyttä. Ei tutkijoiden, ei ammattisijoittajien, eikä amatöörien keskuudessa. Selvää kuitenkin on, että heilunta koettelee sijoittajan uskoa omaan sijoitusstrategiaan.

Yhtä ainoaa yksikertaista sijoitusstrategiaa, joka tuottaa nopeasti ja varmasti valtavan omaisuuden, ei ole. Ei ainakaan yleisessä tiedossa.

Periaatteessa nopeimpaan salkun kasvutahtiin pääsee allokoimalla pääomansa Kellyn kaavan mukaan. John F. Kelly kehitti 50-luvulla menetelmän signaalin maksimaaliseen vahvistamiseen telekommunikaatiossa. Myöhemmin menetelmää on käytetty vedonlyönnissä ja pokerissa panosten koon määrittämiseen. Kuuluisista sijoittajista ainakin Ed Thorpe on käyttänyt jonkinlaista versiota Kellyn kaavasta sijoitustoiminnassaan. Käytännössä Kellyn kaavan käyttö johtaa hyvin todennäköisesti salkkuun, jossa on vain kaksi tai kolme sijoitusta, mikä äkkiseltään tuntuu järjettömän riskialttiilta.

Sijoittajalle on tärkeää maailman tuottavimman strategian etsimisen sijasta miettiä, mikä strategia sopii itselle. Strategiaa ei pysty toteuttamaan, jos pää ei kestä.

Osakemarkkinoilla nousu- ja laskukaudet seuraavat toisiaan. Välillä pörssi romahtaa. Järkevä sijoittaja tietää, että laskukausi tulee ennemmin tai myöhemmin. Kannattaa miettiä etukäteen, miten aikoo toimia laskukauden aikana. Moni aikoo pitää sijoituksensa laskukauden läpi, mikä lienee toimiva stragia, kunhan sen pystyy oikeasti toteuttamaan.