Vertailuindeksin tuotto oli pyöreä nolla, mutta silti parempi kuin valintojeni keskimääräinen tuotto -3,2 prosenttia.

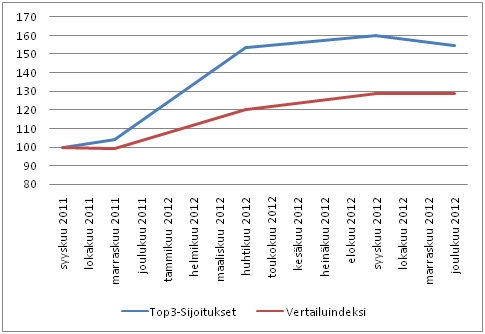

Top3-strategia on viime vuoden syyskuusta, eli tämän

juttusarjan alusta lähtien, ottanut 26 prosenttiyksikön kaulan

vertailuindeksiin ja tuottanut 55 prosenttia, joten tulokset tähän mennessä

ovat erinomaisia!

Tucows jatkaa listalla

Tucows teki kolmannessa kvartaalissa loistavan tuloksen ja ilmoitti ostavansa 14,7 prosenttia omista osakkeistaan takaisin. Yrityksen johto on erinomainen ja ajaa

omistajien asiaa - aivan kuin johto hyvässä yhtiössä. Tucows ei kuitenkaan ole hyvä yhtiö, vaan hyvä erikoistilannesijoitus.

Tucows välittää Internet-verkkotunnuksia, jotka ovat

selkeästi commodityä (en osaa kääntää

englannin termiä "commodity" Suomeksi): kaikki verkkotunnukset

ovat samanlaisia, kuka tahansa voi ruveta välittäjäksi ja verkkotunnusten lähtöhinta

on kaikille välittäjille sama.

Yhdysvaltalaisia verkkotunnuksia sääntelevän Internet

Corporation for Assigned Names and Numbersin (ICANN) rekisterissä on melkein

tuhat .com-verkkotunnuksia välittävää yritystä. Liiketoiminta on keskittynyttä,

sillä kahdenkymmenen suurimman toimijan hallinnassa on 77 prosenttia ICANN:in

106 miljoonasta .com-verkkotunnuksesta.

GoDaddy on sektorin ylivoimaisesti suurin yritys, jolla on

hallitseva markkinaosuus ja vahvat skaalaedut - aikamoinen uhka kaikille

muille.

ICANN:in

rekisteröimiä verkkotunnuksen välittäjiä on kahdenlaisia:

- B2C-välittäjät, jotka myyvät verkkotunnuksia suoraan kuluttajille yleensä osana isompaa pakettia, johon kuuluu webbisivujen hostausta, emailiosoitteita jms.

- B2B-välittäjät, jotka välittävät verkkotunnuksia yrityksille, jotka myyvät ne sitten kuluttajille.

B2C-liiketoiminta perustuu aggressiiviseen markkinointiin ja

verkkotunnusten myymiseen osana suurempaa kokonaisuutta. GoDaddyn mainoksia on

näkynyt jopa SuperBowlissa, jonka mainosaika lienee maailman kalleinta.

B2B-välittäjä tarjoaa asiakkailleen ohjelmointirajapintoja, jotka asiakas integroi omaan kuluttajille suuntautuvaan palveluunsa ja joiden avulla asiakas voi tarjota verkkotunnuksia palvelussaan. Marginaalit ovat erittäin kapeat. Välittäjälle jää tyypillisesti vain muutama dollaria nettoliikevaihtoa per verkkotunnus. Liiketoiminta muuttuu kannattavaksi vain jos koko välitysprosessi on täysin automatisoitu ja jos hallinnoitavien verkkotunnusten määrä on erittäin suuri.

B2B-välittäjä tarjoaa asiakkailleen ohjelmointirajapintoja, jotka asiakas integroi omaan kuluttajille suuntautuvaan palveluunsa ja joiden avulla asiakas voi tarjota verkkotunnuksia palvelussaan. Marginaalit ovat erittäin kapeat. Välittäjälle jää tyypillisesti vain muutama dollaria nettoliikevaihtoa per verkkotunnus. Liiketoiminta muuttuu kannattavaksi vain jos koko välitysprosessi on täysin automatisoitu ja jos hallinnoitavien verkkotunnusten määrä on erittäin suuri.

Suurin osa Tucowsin liikevaihdosta syntyy B2B-liiketoiminnasta

toisin kuin GoDaddyn, joka myy verkkotunnuksensa suoraan kuluttajille. GoDaddy

omistaa B2B-välittäjän Wild West Domains, joka on kuitenkin reilusti Tucowsia

pienempi ja kasvanut Tucowsia hitaammin.

Vallihaudoista huolimatta GoDaddyn määräävää markkina-asemaa ei voi jättää huomiotta. GoDaddy on kasvanut viime vuodet pelottavan nopeasti, vaikka trendi onkin hidastuva.

Vaikka GoDaddy ei todennäköisesti pysty kampittamaan

Tucowsia B2B-liiketoiminnassa, niin jatkuva laajentuminen saattaa syödä

Tucowsin asiakkaiden liiketoimintaa. Totean siksi, että Tucowsin

markkina-aseman säilymistä ei voi ennustaa 15-20 vuoden päähän, minkä vuoksi Tucows ei ole hyvä yhtiö.

Verkotunnusten määrä on kasvanut viimeisten kymmenen vuoden

aikana noin kahdeksan prosenttia vuodessa. Ensi vuodesta lähtien markkinoille

on tulossa uusia päätason verkkotunnuksia, mikä aiheuttanee ryntäyksen

parhaiden osoitteiden rekisteröintiin. Alla vuoden 2011 suurimmat toteutuneet

verkkotunnuskaupat (hinnat dollareissa).

Social.com

|

2 600 000

|

DomainName.com

|

1 000 000

|

Aktien.de

|

725 000

|

VU.com

|

700 000

|

RunningShoes.com

|

700 000

|

Answer.com

|

550 000

|

11.com

|

525 000

|

Puzzle.com

|

500 000

|

GamesForGirls.com

|

500 000

|

Gay.xxx

|

500 000

|

Meet.me

|

450 000

|

Autoinsurance.org

|

440 000

|

Look.com

|

400 000

|

33.com

|

358 000

|

DataCenter.com

|

352 500

|

Nuo kaikki ovat saatavilla vuodesta 2013 alkaen hintaan

10-20 dollaria monella uudella loppupäätteellä.

Uusien päätason verkkotunnusten ansiosta markkina kasvaa usean

seuraavan vuoden ajan huomattavasti historiallista kahdeksaa prosenttia

nopeammin. Herra Markkina on hinnoitellut Tucowsin kasvuksi noin prosentin

vuodessa, minkä Tucows peittoaa helposti, vaikka jopa markkinaosuus kutistuisi

hieman - Tucows on hyvä erikoistilannesijoitus,

vaikkei olekaan hyvä yhtiö.

Strayer Education listalle

Ostin aikanani Strayeriä Anders Oldenburgin innoittamana.

Tulokset ovat tähän mennessä olleet hiuksia nostattavia:

Tuplasin sijoitukseni pari viikkoa sitten, vaikka

alkuperäisen sijoitukseni arvo on puolittunut? Yhdysvaltain opetusministeriö (DoE) aloitti

tutkimukset maksullisten ammattikorkeakoulujen toiminnasta vuonna 2010. Liian

moni valtion opintolainoilla opintonsa rahoittava opiskelija keskeytti, jäi

valmistumisen jälkeen kortistoon tai tutkintoa heikompaan matalapalkkaiseen

työhön, eikä pystynyt maksamaan lainaa takaisin. DoE syytti, että koulut

värväävät opiskelijoita aggressiivisesti välittämättä vähääkään siitä, onko opiskelijalla

rahkeita suorittaa tutkinto ja onko koulutus tosiaan kalliiden koulumaksujen

arvoista.

Strayerin johto on koko kriisin ajan painottanut, että koulun

kriteerit uusien opiskelijoiden sisäänottoon ovat olleet aina tiukat ja

opetuksen laatua pyritään pitämään mahdollisimman korkealla, minkä vuoksi

Strayerin ei ole tarvinnut muuttaa toimintaansa. Tulokset alkavat näkyä.

Buffettin sanoin:

“You never know who's swimming naked until the tide goes out.”

Huonolla Suomella:

"Vasta

vuoroveden vaihtuessa selviää kuka ui alasti"

Strayerin kilpailijat leikkaavat kilvan kuluja, sulkevat kouluja

ja lopettavat opinto-ohjelmia. Strayer puksuttaa eteenpäin niin kuin mitään ei

olisi tapahtunut.

Strayerin pörssikurssi romahti yhdessä päivässä 17 prosenttia,

kun CEO ilmoitti, että vuonna 2013 yritys ostaa omia osakkeitaan takaisin

osingonmaksun sijaan. Nykyisellä arvostuksella takaisinosto on selvästi osinkoa parempi

tapa käyttää vapaata kassavirtaa. Johto teki siis omistajien kannalta oikean

päätöksen siitä huolimatta, että kurssilasku oli jo etukäteen lähes varma -

taas kerran todiste johdon kyvystä keskittyä pitkän aikavälin arvon luontiin

Herra Markkinan hötkyilystä huolimatta. Käytin 17 prosentin erikoistarjouksen

hyväksi ja tuplasin positioni.

Asta Funding jatkaa listalla

Asta Funding, jonka yritysarvo on miinus miljoona dollaria, keräsi kolmannessa kvartaalissa noin 16 miljoonaa takaisin luottokorttisaatavaportfoliostaan. Noista kuudestatoista miljoonasta yhdeksän kerättiin saatavista, joiden kirjanpitoarvo on nolla. Todellisuus on fiktiota ihmeellisempää! Ja vielä markkinalla, joka on todettu ihan Nobel-palkittujen tiedemiesten toimesta tehokkaaksi!

Olin vuosi sitten huolissani onnistuvatko Asta Fundinginuudet sijoitukset. Asta Funding on sijoittanut vuoden 2012 aikana

henkilövahinko-oikeudenkäyntien rahoitukseen 18,6 miljoonaa dollaria, joka on

tähän mennessä tuottanut 1,6 miljoonaa, mikä on mielestäni kelpo tulos vielä

kun ottaa huomioon, että toiminta on vasta käynnistymässä.

Asta Funding maksaa joulukuussa osinkoa 0,08 dollaria ja

osti kolmannen kvartaalin aikana omia osakkeitaan takaisin 3,1 miljoonalla dollarilla,

jota johto perusteli analyytikkokonferenssissa sanoin:

"We believe that with the current market

prices a share repurchase is in the best interests of the shareholders."

Lienee aika ilmiselvää, että negatiivisen yritysarvon

omaavan yrityksen kannattaa ostaa omia osakkeitaan. Joka tapauksessa Asta

Fundinging katalyytti on toteutumassa, sillä yritys palauttaa pääomaa omistajille,

saatavaportfolio tuottaa mukavasti ja uusille liiketoiminta-alueille

siirtyminen on alkanut lupaavasti.

Stanley Furniture pois listalta

Yhdysvaltojen asuntomarkkina on kääntynyt vuoden aikana nousuun, minkä piti sijoitusteesini mukaan kääntää Stanley Furnituren kasvuun ja voitolliseksi. Sen sijaan liikevaihto kutistui kahdeksan prosenttia viime vuodesta ja tappiot jatkuvat.

Stanley Furniture siirsi toisen tuotelinjansa valmistuksen

Kiinaan, mutta päätti jatkaa toisen valmistamista Yhdysvalloissa. Kiinassa

valmistettava linja tuottaa voittoa ja

liikevaihto on kasvanut jo vuoden ajan. Amerikassa valmistettava linja

on vahvasti tappiollinen. Viimeisen kehityksen perusteella ei ole mielestäni

mitenkään selvää, että sitä saadaan koskaan kannattavaksi.

{kind=link}

blogi.arvosijoittaja.fi -sivustolla esitettävä informaatio ei ole tarkoitettu osto- tai myyntisuositukseksi. Sijoituspäätökset tulee tehdä henkilökohtaisten arvioiden ja riskianalyysien perusteella. blogi.arvosijoittaja.fi-sivuston omistaja ei ota vastuuta mistään välillisistä tai välittömistä rahallisista tappioista, jotka ovat aiheutuneet sivustolla julkaistusta tiedosta. blogi.arvosijoittaja.fi-sivuston omistaja ei ota vastuuta julkaistun tiedon oikeellisuudesta tai siinä esiintyvistä virheistä. blogi.arvosijoittaja.fi -sivuston omistaja ei ota vastuuta linkeistä muille sivustoille. Sivuston ylläpitäjällä on oikeus päivittää tietoja tai poistaa sivustolla olevia tietoja milloin tahansa.

4 kommenttia:

Onnittelut hienosta sijotiusmenestyksestä. Teet varsin perusteellista työtä yhtiöden taustojen selvittämisessä, kuten muutenkin sijoittamisen taustojen selvittämisessä. Blogisi on kertakaikkiaan upea.

Minua kiinnostaa miten yhtiöt yleensä valikoituvat salkkuusi(Lyhyellä selailulla en onnistunut löytämään)? Yhdestä mainitsit innoittajaksesi Anders Oldenburgin? Entäpä muut? Yhtiö valintasi on mielestäni varsin omaperäisiä, joista voi hyvin ymmärtää, että ne eivät ole suuren yleisön huomion keskipisteenä.

Strayer Educationin johto on näköjään erinomainen. Hänestä tulee mieleen Henry Singleton, joka oli Buffetin mukaan kaikkien aikojen paras pääoman allokoija.

http://www.youtube.com/watch?v=3BeqIrpnmT8

suosittelen lämpimästi videota.

Warren: Kiitos!

Molemmat strategiani ovat perinteistä arvosijoitusta, joissa pyritään löytämään mainitsemiasi epäsuosittuja kohteita. Erikoistilanteet on Graham/Klarman -henkinen ja hyvä yhtiöt taas akselilta Buffet/Munger/Fisher.

Muuten kohteiden löytäminen on lähinnä kärsivällistä kaivelua. Ennen Himaxiin sijoittamista tutkin noin kolmeakymmentä teknologiayritystä ennen kuin tärppäsi.

Anonyymi: täytyypä tutustua, kun jossain välissä löytyy riittävästi aikaa. Video on näkäjään kahden tunnin mittainen.

Lähetä kommentti